投資最重要的三個問題:

第一 你所相信的其實是錯的?

第二 要如何測量別人難以測定的問題?

第三 我的腦袋幹嘛誤導我?

想要成功投資的一個方法是:三分之二靠不犯錯,三分之一靠做對的事。醫學之父希波克拉底有句名言:「首先,不要犯錯。」那是一條很好的投資法則。

-------------------------------------------------------------------------------------------------------------------------

第一個問題:

第一個問題的真正好處是,藉由發現你以為對的事其實是錯的,你可以知道別人都不知道的事。等你熟練這個技巧,就可以不斷改進自己。你可以知道別人所不知道的事,進而降低自己犯錯的機率。

你會相信迷思,大多是因為兩個原因:

- 它們像是常識,而你通常不會質疑常識。

- 你周遭的人往往也認為這些事是真的,而你通常不會質疑大家認同的事。

本益比(P/E)

高本益比(P/E)的股市風險高於低本益比的股市? 統計數據證明了本益比不論在何種水準,都無法顯示股市的風險或報酬。

過去139年的本益比和股市報酬率,就可看出一些事實。最驚人的是二位數的年度股市跌幅,大多發生在本益比二十倍以下,而不是在很高的水準。其中大多還是在本益比低於平均水準時。

盈餘收益率(earnings yield)

把本益比反過來。把等式裡的獲利和股價反過來,你就用不同的方式得出相同的訊息。盈餘對價格比率,較常稱為盈餘收益率(earnings yield),就是本益比P/E的倒數,E/P。

假如你覺得盈益率5%的股市(或個股)比不上6%的美國債券,請記住稅率的問題。盈益率實際上是公司經由發行股票來籌集擴張資本的稅後成本。

這是什麼意思?

由於本益比是稅後數字,盈益率也是稅後數字。公司可以經由發行股票或公司債來籌集擴張資本。可是,假如是發行公司債,債券支付的利率是可以扣稅的。所以公司債的利率是稅前數字,而盈益率是稅後數字。假設一檔個股的本益比是二十倍,而它是一家平均評等的公司,亦即債信評等為BBB。在2011年底,該公司可能發行一檔債券籌措十年期的資金,利率為4.6%。假設稅率為33%,4.6%的成本在稅後只剩3.1%。(要算出稅後成本,將4.6%乘以1再減掉33%的稅率,或為0.67。)股票的盈益率為5%,這已是稅後的。所以經由發行一檔3.1%的債券來籌集擴張資本,比發行5%的股票來得便宜。公司債利率必須上升到7.5%以上,才會讓這家本益比二十倍的公司經由發行股票來籌集擴張資本比較划算。這是公司的觀點。

神聖不可侵犯的聯邦預算赤字迷思

說明盈餘和赤字之後的股價報酬。我們比較預算盈餘之後的十二個月期股市報酬以及赤字之後的報酬。你想活在哪個世界?平均報酬率為16.7%的,還是平均報酬率為–1.2%的?現在,我們看看三十六個月期的股市報酬。鉅額赤字之後的平均累積報酬率為27.1%,而預算盈餘為8.8%。

如果你認為2010年美國的5000億美元貿易赤字是一大筆錢,你對14.5兆美元有何看法呢?這是截至2010年底美國GDP的規模。貿易赤字只佔國內生產毛額的3.4%而已。更何況,就歷史平均水準來看,根本不必大驚小怪。

每當媒體想用龐大數據來嚇唬你時,請相對地思考,想想其"比例"。

質疑你知道的每件事

想要成功投資,你必須質疑你以為自己知道的每件事,尤其是那些你以為自己真的確實知道的事。妥善運用第一個問題,便可避免一些基本錯誤,避免錯誤的能力是成功投資的關鍵。

-------------------------------------------------------------------------------------------------------------------------

第二個問題:

如何測量別人認為深不可測的事?

你只需要第二個問題:我能看出什麼別人看不出來的?你問的越多,就會看到越多。因為市場操作的唯一基礎是知道別人不知道的事,這個問題提供操作的第二個基礎。

將媒體報導打折扣與避免流行

媒體是你的朋友和盟友。媒體是一部折扣機器,你必須讀(看、聽)才能知道別人在注意些什麼,然後你才能知道不要理會些什麼,去注意其他方面。

投資專家─專業折扣者

另一個折扣訊息的來源是投資專家,包括股票經紀人、財務規畫師、CPA、CFA等。他們很少能夠掌握同僚或客戶在網路上找不到的訊息。不論他們注意什麼,你都不必去浪費時間。如果他們撰寫報告,不要理會。去注意別的地方。

收益率曲線的驚人真相

如果聯準會覺得應該調降或調升貨幣供給,它就會調高或調降利率目標。聯邦公開市場委員會(FOMC)每年開會八次,討論是否要調整聯邦基金利率(亦即隔夜利率或短期利率),以及調整的幅度。

短期利率是銀行同業借款利率,影響銀行付給你的存款利率(包括儲蓄帳戶和定存)。投資人談論聯準會調整利率時,指的就是這種利率。

美國財政部的利率與所有債券利率,並不是由聯準會、政府、總統或某種邪惡陰謀所決定的。這些利率是由全球市場力量決定的。

FOMC 對於調整利率,無論是升息或降息,其動向和幅度已經越來越透明。當聯準會花了數個月談論升息的預定步調時,升息一碼或兩碼,都不會造成市場波動。

(NBER對於經濟衰退的定義並不是實質GDP連續兩季衰退。相反的,經濟衰退是經濟活動全面地大幅下跌,持續數個月以上,通常明顯表現在實質GDP、實質所得、就業人口,工業生產和躉售及零售額。)

一般而言,正收益率曲線表示在當時的環境下,金融機構放款可以賺得到錢,而放款是未來經濟活動的重要驅動力。反之,反斜的收益率曲線讓銀行不願放款,進而降低流動性,這是經濟衰退的可靠預測指標。

總統任期循環

在任期的第一年,美國總統還在蜜月期,急於花用他在競選期間累積的政治資本。漲紅著臉、眼睛亮晶晶的、身邊陪伴著羞怯的家人,新總統總會迫不及待要讓他最厲害的法案通過審查,這就是新總統上任設定政綱,聲名狼藉的前一百天。財產權變更或財富重分配的威脅讓投資人迴避風險,總統任期的前兩年正好成為熊市的溫床。所以,總統任期的前兩年往往有繁忙的立法議程,以及很高比例的熊市。要提醒的是,這不表示總統的法案都會過關,而是他試圖推動立法。法案過關的風險是存在的,而市場不喜歡這種風險。

到了第三年和第四年,我們熟悉總統了。他或許是個政客,我們或許討厭他,但他是經過時間考驗的吸血鬼。沒什麼好驚訝的了,我們以為自己知道他想幹什麼,他的施政大綱是什麼,以及他有多少能耐(或者沒有能耐,有時在不喜歡政治造成的變異的世界裡,沒有能耐是好事一件)。況且,總統在任期的後兩年往往不會提出爭議性的法案,因為他們可能想競選連任,不然就是厭倦了,只想拖完時間,尤其是到了第七年及第八年。

總結來說,總統任期的前兩年,市場風險通常比較高。後兩年往往會上漲,尤其第三年上漲的機率最高。總統任期的前兩年股市若沒有收黑,則往往大漲,尤其是在第二任任期(雖然2005及2006年不是這樣,但2009年和2010年大漲的機率反而更高)。政治風險消退,投資人興高采烈之餘,股市就可能大漲。

總統任期前兩年股市的歷史平均漲跌幅低於所有年份的平均水準。但在平均值裡,有很糟的年頭,也有很好的年頭。平均值是會騙人的。

第三個問題:

我的腦袋幹嘛要騙我?

許多人認為投資人受到貪婪和恐懼的策動,行為學家卻不同意,他們認為投資人和市場並非受到貪婪和恐懼的策動,而是人類想要累積驕傲和逃避悔恨的意念,呈現出來的便是貪婪和恐懼的策動。

資本市場技術

我在寫《超級強勢股》時,我把低PSR股票定義為該公司的總市值低於其年度總營收的75%,高PSR股票的定義則為該公司的總市值超過其年度總營收的三倍。低PSR的股票表現比高PSR的個股好很多。

當價值型股票的表現超越成長型股票時,低PSR的股票大多可以超越大盤和價值型股票,波動幅度也超過大盤。反之,當成長型股票打敗價值型股票時,低PSR的股票便會落後大盤和價值型股票。

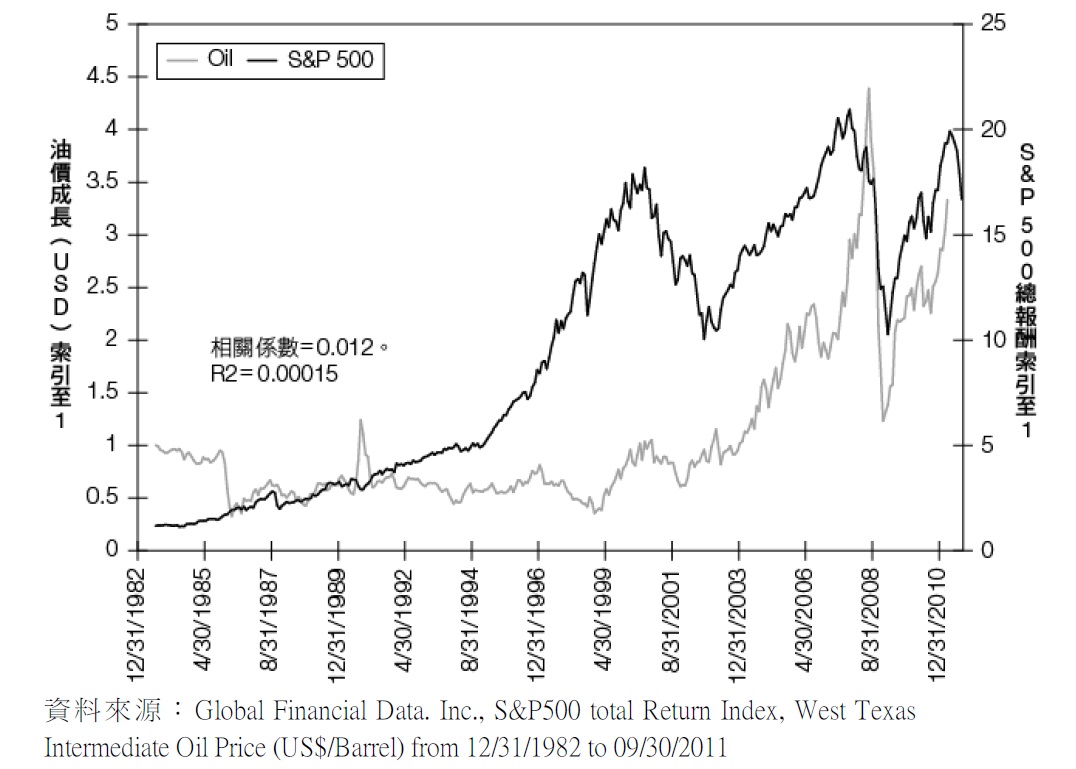

股票和油價不相干

高原油價格造成高汽油價格,害人們花在其他東西的錢變少了,石油與股票真的具有反向關係嗎?油價上漲真的會造成股票下跌嗎?

事實:石油與股票的相關係數為0.0012,幾乎無關緊要。要知道兩個變數互相影響的程度(R平方顯示兩個變數之間的相對關係)。在此,R平方為0.00015。這表示你只能把0.015%的股票波動歸咎於油價波動

Sell in May

黃金避險

黃金與股市關聯性很強,而不是背離。市場大幅下跌,金價亦然。如果你希望用黃金來避開股市下檔的風險,反而是偷雞不著蝕把米。金價與股市同步波動,而且同樣劇烈。

股票需求的三股驅力

經濟驅力

GDP成長、公司獲利、科技創新、預算赤字、貨幣情況等現象,都是經濟驅力。

政治驅力

選舉或政權移轉後可能立法修改稅負等,都是政治驅力的範例。

投資人信心

投資人信心,是純粹情緒性的。情緒不斷在改變,每個星期、每一天,甚至每一秒。任何事情都會影響投資人的感受。

弱勢美元,強勢美元─有什麼差別嗎?

第一個迷思 - 預算赤字將導致美元貶值

預算赤字是弱勢美元的一個常用暱稱。(他們假設弱勢美元是不好的,而強勢美元是好的。)這類想法是這樣運作的,外國人擔心美國財政失序,進而減少美元需求。

美國聯邦預算赤字並不會傷害股市或經濟,由歷史上觀之,沒有證據顯示高額預算赤字導致景氣不佳。反之,它是一件好事。聯邦預算赤字觸及高峰之後的時期都出現熱絡的經濟和股市上漲,反而在預算盈餘之後的狀況不是那麼亮麗。

第二,匯率是貨幣現象,而預算赤字屬於財政。它們完全是兩碼子事,沒有因果關係。完全沒有!其間沒有關聯機制。是的,如果央行將赤字造成的債務貨幣化,就會創造出新錢而讓美元貶值。(可以認為,2008年金融風暴後的兩次量化寬鬆,造成了這種現象)但我們何不將焦點直接放在貨幣創造(money

creation)?這才是問題的根源。不論有無赤字,貨幣創造都會讓美元貶值。

第三,美國在整個1980年代和1990年代初期一直有鉅額的預算赤字。在那段時期,有很多時間美元是大漲的,例如1992到1993年。現在,英國也有預算赤字,如果預算赤字不利於美元,為什麼沒有不利於英鎊?事實是,主要西方國家的預算赤字或盈餘跟他們的本國貨幣強弱沒有任何關聯。

第二個迷思 - 匯率是由貿易收支、外交政策和國際人氣度等決定

你不能說貿易赤字不利於美元,卻有利於英鎊。貿易赤字永遠不會「反撲」。這是重商主義的看法,已經落後時代二百五十年了。在我們生活的世界,蘋果由海外進口超廉價的記憶晶片和其他零組件,創造出貿易赤字。但反過來,蘋果以高達50%的獲利率銷售最新款的iPod,增加該公司的每股盈餘,進而提升股東價值。

第三個迷思 - 弱勢美元不利於股票

長期而言,因為貨幣有周期循環,匯率效應到頭來會趨近於零。沒有理由認為強勢美元會導致股市上漲,或弱勢美元造成股市下跌。美元無法預測美股的表現或全球股市的表現。不論強勢或弱勢,你都不必懼怕貨幣。

供需決定匯率

貨幣的差異只在於它們的發行者(央行)及其金融體系不同。由於貨幣是在自由公開市場交易的商品,它們決定其相對價值的方法和其他資產一樣,由供需決定。匯率是一種貨幣兌換另一種貨幣的價值。匯率完全是相對關係。一種特定匯率是由這兩種貨幣之供需特性的複雜結合來決定。需求相對增加或供給減少會導致一種貨幣兌另一種貨幣的匯率上漲。

貨幣需求

貨幣需求由數個因素決定,主要以該貨幣進行之經濟活動的多寡而定(例如達拉斯的雜貨店是用美元,而非日圓)。使用特定貨幣的經濟活動越多,該種貨幣的需求越多。另一個重要的貨幣需求來源是「價值的儲存」(store of value)。如果投資人相信以一種貨幣計價的資產會保存或增值,勝過以其他貨幣計價的資產,該種貨幣的需求便會增加。

可預期的市場

股市在任何年度只會有以下四種走勢中的一種:

1.股市大漲

2.股市小漲

3.股市小跌

4.股市大跌

熊市基本法則

雖然牛市持續的時間長短不同,但大多數熊市會持續一年到十八個月。現代史上很少有熊市持續整整二年以上。

堅持你的策略

投資目標可分為下列三種類型:

1.擴大最終價值

2.現金流量

3.結合以上兩點

遵循四個法則:

第一項法則:挑選一個合適的標竿。

第二項法則:分析標竿的組成,設定預期的風險和報酬。

第三項法則:加入不相關或負相關的股票,以減少預期報酬的風險。

第四項法則:永遠要記得你可能出錯,不要偏離前面三項法則。

影響投資組合績效的三個因素中,決定最後績效的重要性是:

- 資產配置(股票、債券、現金比例)佔70%

- 次資產配置(國家、產業、股票類型)佔20%

- 選股只佔10%。

結論

投資最重要的三個問題是:

- 找出那些我們相信但其實是錯的事情,這就要利用實際的資料數據去檢視大家誤以為是對的事。

- 如何測量別人難以測定的問題,這問題是關於找出事實的程序。

- 如何擺脫腦袋誤導自己,這問題是關於投資心理學。

沒有留言:

張貼留言